相続手続きの期限はいつまで?放置した場合のデメリットは?

相続手続きには、期限が決まっているものが多くあります。

期限までに手続きが終わらなければ、滞納税がかかったり、減税の優遇規定が受けられなくなるというようなデメリットがあります。

相続は一生のうち何度もあることではなく、相続手続きがはじめてで不安だという方が多くいらっしゃるかと思います。

ここでは、期限内に確実に手続きを行いたい方へ、期限が決まっている手続きや期限内に手続きができなかった場合のデメリット、について紹介いたします。

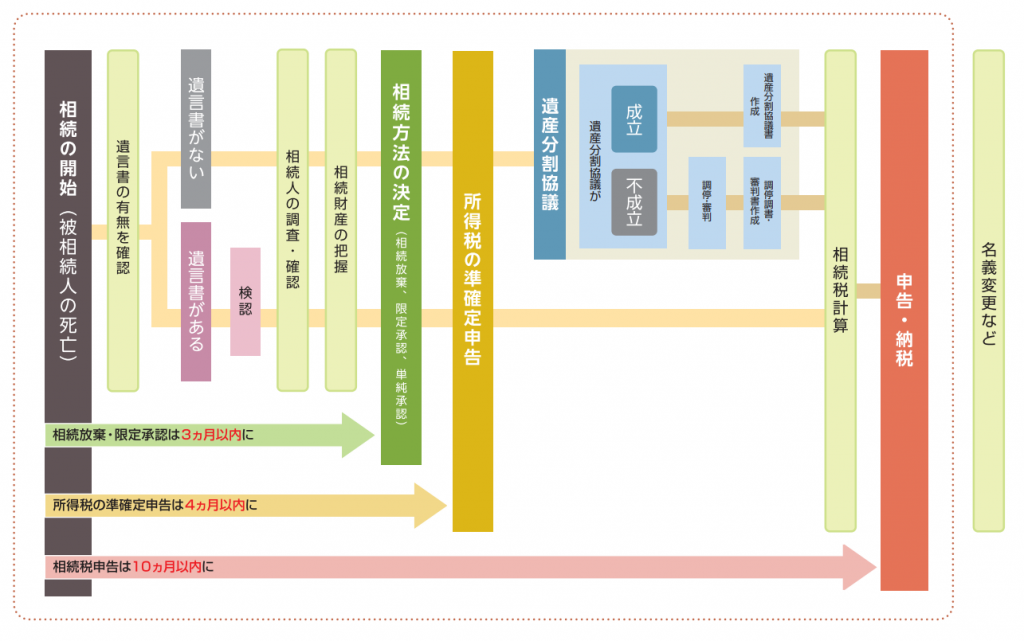

相続手続きの流れ

主な相続手続きの流れは以下になります。

期限のある相続手続き一覧

相続手続きには期限のあるものやないものがあります。

期限がある手続きに関しては「相続の開始があったことを知った日」(被相続人が亡くなった日)を起点に期限内に手続きを終える必要があります。

期限がある手続きと期限のない手続きは以下の通りです。

期限のある手続き

【3ヵ月以内】相続放棄・限定承認

相続放棄・限定承認とは

相続放棄とは、被相続人が財産よりも多くの借金を残して亡くなったような場合に“財産も借金もどちらも引き継がないと宣言すること”です。

相続放棄した人は不動産や預貯金などの資産、借金や未払い税などの負債を一切相続しません。

限定承認とは、限定承認とは、被相続人の債務がどの程度かわからず財産が残る可能性もあるなどといった場合に、相続人が相続したプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法です。

相続放棄も限定承認どちらも、相続開始を知った日から3ヶ月以内に、家庭裁判所へ相続放棄の申述をしなければなりません。

よく「相続人間で相続の放棄を約束した」との話を聞きますが、それでは相続放棄したことにはなりません。

熟慮期間延長の申立

熟慮期間とは、相続方法(単純承認、限定承認、相続放棄)を選択できる期間のことです。

相続人の中に海外に住んでいる人がいる場合や相続財産が多くて手続きが複雑など、どうしても3ヵ月以内に相続放棄や限定承認をするかどうか決めにくい場合は、家庭裁判所で「熟慮期間延長の申立」という手続きをすれば、数カ月間熟慮期間を延長してもらえる可能性があります。

【4ヵ月以内】準確定申告

準確定申告とは、亡くなった人の所得に対して行われる確定申告を指します。

確定申告をするべき人が亡くなった場合などには、被相続人自身で対応できないため、

相続人が準確定申告をしなければなりません。

その申告を行う義務のある人は相続人全員です。

準確定申告は相続人が相続開始を知った日から4か月以内に行わなければなりません。

準確定申告が必要となる人の条件

・自営業者だった場合

・アルバイトや正社員で2ヵ所以上から給与を得ていた場合

・被相続人に副収入があり確定申告義務があった場合

・2,000万円以上の給与所得があった場合

・400万円以上の年金受給があった場合 など

準確定申告の必要有無は、国税庁のホームページ内にある「確定申告が必要な方」から確認が可能です。

給与所得に応じた例示や、年金の所得控除の例示など具体的な内容が記されているので一度ご確認下さい。

【10ヵ月以内】相続税の申告・納付

相続税の申告は必ずしも全員に必要な手続きではなく、相続税の基礎控除額を超えた場合に相続税を納める必要があります。

基礎控除額の計算方法は以下になります。

基礎控除額=3,000万+600万円×法定相続人の数

申告と納税の期限は、相続開始を知った日から10か月以内で、亡くなった人の住所地の税務署に届け出ます。

延納と物納について

相続税をどうしても期限内に納められない場合は「延納」や「物納」という方法を利用できる可能性があります。

延納とは、相続税を将来にわたって分割払いする方法です。延納を利用できるのは以下の4つの要件を満たす場合に限られます。

・相続税の納税額が10万円を超えている場合

・相続税の納税額が100万円以上または延納期間が3年以上で担保を提供できる場合

・延納申請書を相続税の納税期限までに税務署長に提出した場合

・一度に税を納めることが困難な理由があること

延納の期間や利子税については、相続財産に何が含まれているか、担保として何を提供できたかによって異なります。

延納は分割で納付できるということで便利な方法ですが、長期間にわたって利子税がかかってしまうなどの負担もありますので注意が必要です。

物納は、延納でも税金の支払いが困難なケースにおいて、土地などの「物」で直接相続税を納付する方法です。

【1年以内】遺留分侵害額請求

相続が発生したとき、「遺留分侵害額請求」という請求ができるケースがあります。

遺留分とは簡単にいえば、最低限相続できることが保障されている相続分のことをいいます。

遺言や生前贈与などによって遺留分を侵害されると、侵害された相続人は侵害者へと「遺留分侵害額請求」ができます。

遺留分侵害額請求権にも期限があるので注意しましょう。「相続開始と遺留分侵害の事実」を知ってから1年以内に請求しなければ権利が消滅してしまいます。

たとえば「母が死亡したこと」と「不公平な遺言書が遺されていたこと」の両方を知った日から1年をカウントします。

また「相続開始から10年」が経過した時点で遺留分侵害額請求権は消滅します。

この場合、相続人が「不公平な遺言や贈与」を知らないままでも遺留分侵害額請求ができなくなります。不公平な遺言や贈与に納得できない場合は、早めに遺留分侵害額請求を行いましょう。

遺留分の減殺請求は、裁判所などに届け出るのではなく、まずは当事者同士話し合うことになります。もし、話し合いがまとまらなければ、家庭裁判所に調停を申し立てることができます。

【1年以内】生命保険金の請求

被相続人(亡くなった人)が生命保険に入っていた場合、指定された受取人が死亡保険金を受け取れます。

保険金請求権には「3年」の時効があります。

請求せずに放置していると時効によって保険金を受け取れなくなる可能性があるので、注意しましょう。

また3年以内なら請求できるので、被相続人の死後しばらく経ってから被相続人が保険に加入していたことを知った場合でも手続きすれば保険金を受け取れます。

早めに保険会社へ連絡することをお勧めいたします。

保険金の請求に必要な書類は次のとおりです。これら以外に書類が必要な場合もあるので、加入している保険会社に確認してください。

・保険会社所定の書類

・保険証券

・死亡診断書

・被保険者の死亡記載のある住民票

・請求する人の本人確認書類

【3年以内】相続登記(不動産の名義変更)

不動産を相続した場合、その不動産の名義を亡くなった方から相続した人に名義変更をする必要があり、この手続きを「相続登記」と言います。

現時点(2021年8月時点)では期限はなく、「当事者の任意」に任せられており、登記をしないまま放置をしても罰則などは特にありません。

しかし、国会で「相続登記を義務化する」法改正案が審議され、2024年4月1日より施行されます。

改正法が施行されると、その後に生じた相続に関しては相続登記が義務化され、相続開始を知った日から3年以内に手続きを行う必要があります。

更に、この手続きを放置した場合には10万円以下の過料が科せられる可能性もあるので注意が必要です。

【5年10ヶ月以内】相続税の還付請求

相続税を納めたあとで、税額の計算に誤りがあって相続税を納め過ぎたことがわかった場合は、申告をやり直して税金を取り戻すことができます。この手続きを更正の請求といいます。

更正の請求ができる期限は、相続税の申告期限から5年以内、つまり、相続開始から5年10か月以内となります。

相続手続きが期限内に終わらない場合のデメリット

相続手続きが期限内に終わらない場合は以下のようなデメリットがあります。

税金の軽減制度などが利用できなくなる

相続開始を知った日から10ヵ月以内に相続税の申告・納付ができなければ、下記のような税金の軽減制度などが利用できなくなります。

・小規模宅地等の特例

・配偶者の税額軽減

・農地等の納税猶予の特例

・非上場株式等についての贈与税の納税猶予及び免除の特例

・相続税の物納

また、遺産分割協議が相続税の申告・納付期限までに終わらなければ、小規模宅地等の特例と配偶者の税額軽減が適用できません。

相続税の申告・納付期限後でも、遺産分割が終われば税額を修正して適用することは可能ですが、相続税の申告・納付期限までには、軽減制度を適用しない税額で相続税を支払わなければなりません。

相続税の延滞税がかかる

相続税を期限までに納付できないと、納期限の翌日から完納する日までの延滞税を支払わなければなりません。

延滞税の利率は、納期限の翌日から2ヵ月を境に変わり、年によっても利率は変わります。

新たな相続が発生してしまう可能性がある

相続手続きが終わらないうちに相続人が亡くなると、新たな相続(相次相続)が発生してしまうかもしれません。

最初の相続が終わらずに新たな相続が発生してしまうと、ただでさえ複雑な相続手続きがより複雑で時間もかかってしまうので注意が必要です。

相続手続きを放置することのデメリットについて詳しくはこちら>>

期限内に相続手続きを終わらせるために

遺言書がある場合とない場合で、まず対応すべきことが異なります。

期限内に手続きを終わらせるためにも対応を知っておきましょう。

特に期限はないが早めに対応すべき手続き

■遺言書の検認

■遺産分割協議、調停、審判

このように、相続手続きの多くには期限があり、期限がないものでも早めに行う方が安心です。

例えば、遺言書の検認には期限がありませんが、検認をしないままだと相続登記や預貯金の払い戻しなどの手続きができません。

更に、検認には1か月程度の時間がかかるため、早めに進めなければ後の手続きがどんどん先延ばしになり、結果的に期限のある手続きを期限内に終えることができなくなってしまいます。

遺言書がある場合

・検認手続き

・遺言執行者への連絡

上記を早めに済ませましょう。

遺言書がある場合は、まず検認を受けましょう。

遺言書があったとしても、検認手続きを受ける前に開封してしまうと無効となる恐れがあります。

また、内容や書き方に問題があっても遺言書が無効になります。

公正証書遺言であり、遺言執行者が指定されていれば、すぐに連絡をしましょう。

遺言書がない場合

遺言書がない場合は、

・相続人調査をして確定させる

・財産を特定して財産目録を作成

をまず行いましょう。相続人と財産を確定させてから相続人間で遺産分割協議を行います。

また、遠方に住んでいる相続人がいたり、疎遠な相続人がいたりする場合、相続人全員に連絡を取り遺産分割協議を行って同意を得るのも大変です。

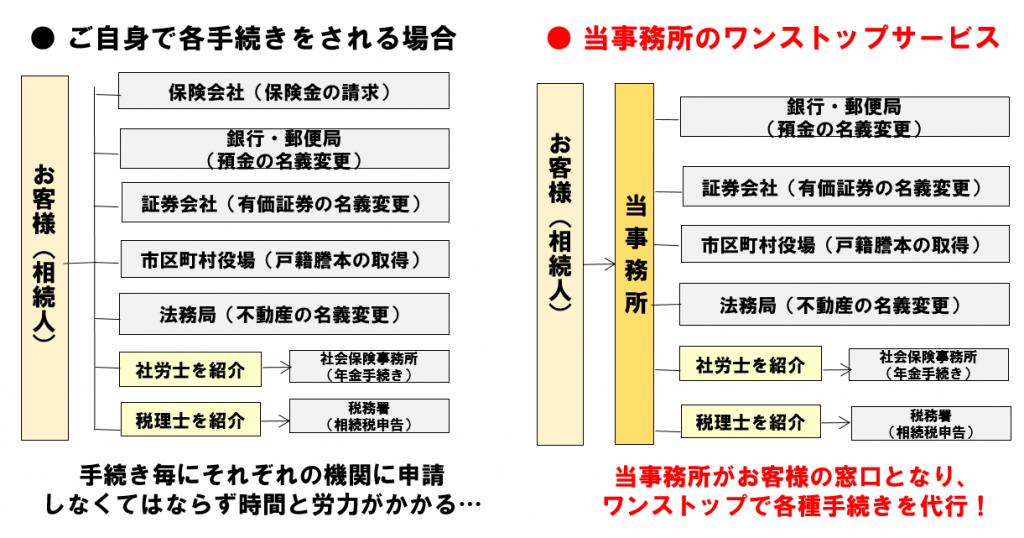

このような場合には、相続手続きの専門家である司法書士に、遺産整理業を依頼するという方法がおすすめです。

当事務所に遺産整理は相続手続きをまるっと任せることができ、他士業と連携しているため窓口となりワンストップで対応することができるので、負担を軽減することも可能です。

遺言書があるかどうかわからない時

遺言書があるか分からない時は、有無を調べる「遺言検索システム」を利用することができます。

公正証書遺言であれば、公証人が遺言の作成年月日・証書番号・遺言者の氏名・遺言書を作成した公証人名をデータベースに登録しているため、検索が可能です。

もし遺言書が保管されていた場合、保管されている公証役場に請求をして遺言書の謄本を発行してもらいます。

自筆証書遺言の場合は、まず法務局で遺言書の保管の有無及び内容を確認しましょう。

これは令和2年7月の遺言書保管制度によって可能となりました。

被相続人が生前に自筆証書遺言を保管していない場合もありますので、法務局で見つからなくても自宅や金庫など考えられる箇所はよく探しましょう。

相続手続きは誰に代行を依頼すべき?手続き丸ごと代行なら司法書士がおすすめ>>

相続手続きに関する無料相談実施中!

上記で述べたように、相続手続きの多くには期限があり、相続人の負担がとても大きいものです。

相続手続きを期限内に終わらせるためには、早め早めにスケジュールを組む必要がありますので一度、司法書士などの相続の専門家にご相談することをお勧めいたします。

当事務所は相続専門の事務所であり、相続の相談実績は1,500件以上と豊富な実績がございます。

相続手続きや遺言書作成など相続に関わるご相談は当事務所にお任せ下さい。

当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは086-486-4521になります。

当事務所の相続手続き丸ごと代行サービス(遺産整理業務)

不動産、預貯金、株券、自動車、年金などのあらゆる相続手続きをまるごと依頼したい方

| 相続財産の価額 | 報酬額 |

|---|---|

| 500万円以下 | 165,000円 |

| 1000万円以下 | 220,000円 |

| 2000万円以下 | 242,000円 |

| 2000万円を超え4000万円以下 | 242,000円~495,000円 |

| 4000万円を超え6000万円以下 | 495,000円~803,000円 |

| 6000万円を超え8000万円以下 | 803,000円~979,000円 |

| 8000万円を超え1億円以下 | 979,000円~1,105,500円 |

| 1億円を超え1.2億円以下 | 1,105,500円~1,287,000円 |

| 1.2億円以上 | 1,287,000円~ |

※預貯金の調査に関してはご要望いただいた金融機関について財産調査いたします。

※戸籍事項証明書・登記事項証明書・固定資産評価証明書等の各種証明書の発行手数料は別途実費をいただきます。

※当事務所の報酬とは別に不動産登記の登録免許税がかかります。

※弁護士、行政書士、土地家屋調査士など各種専門家を手配した場合は、それぞれの報酬が別途発生します。

※半日を超える出張が必要な場合は、日当として半日の場合3.3万円(税込)、1日の場合は5.5万円(税込)をいただきます。

※相続人が4名様以上の場合は、4名様以降1名様につき5.5万円(税込)を加算させていただきます。

※財産数加算:手続き先数(金融機関支店数、不動産の管轄数)が10を超える場合、1つにつき5.5万円(税込)加算させていただきます。

※期間加算:ご契約日から完了までに1年を超える場合には、半年毎に11万円(税込)を加算させていただきます。

※特殊財産加算:自社株式、外国の資産などがある場合は1種類につき11万円(税込)加算させていただきます。

※特殊分割加算:換価分割・代償分割の場合は5.5万円(税込)加算させていただきます。

※特殊相続加算:数次相続・代襲相続の場合は5.5万円(税込)加算させていただきます。

※特殊相続人加算:相続人が海外在住または外国籍の場合、1人当たり5.5万円(税込)加算させていただきます。

他事務所の手続き費用との比較

当事務所の相続手続丸ごとサポート(遺産整理業務)は他事務所と比べて安く設定されています。

| 相続財産の価額 | 当事務所 | 一般的な事務所の報酬額 |

|---|---|---|

| 500万円以下 | 165,000円 | 275,000円 |

| 1000万円以下 | 220,000円 | |

| 2000万円以下 | 242,000円 | |

| 2000万円を超え4000万円以下 | 242,000円~495,000円 | 275,000円~528,000円 |

| 4000万円を超え6000万円以下 | 495,000円~803,000円 | 528,000円~660,000円 |

| 6000万円を超え8000万円以下 | 803,000円~979,000円 | 660,000円~990,000円 |

| 8000万円を超え1億円以下 | 979,000円~1,105,500円 | 990,000円~1,100,000円 |

| 1億円を超え1.2億円以下 | 1,105,500円~1,287,000円 | 1,100,000円~1,364,000円 |

| 1.2億円以上 | 1,287,000円~ | 1,364,000円~ |

あらゆる相続手続きを当事務所がワンストップで対応