イラストで分かる!法定相続人・法定相続分の割合とは?

相続をする人は法律で決まっている!

相続人は配偶者と血族のみ

財産を残した人(亡くなった人)を「被相続人」と言い、相続する人を「相続人」といいます。

誰が相続人になるかが民法によって定められており、この民法により相続人となる人のことを法定相続人といいます。

法定相続人は、配偶者と血族相続人に分けられ、配偶者はどんな場合でも相続人になります。

血族相続人は、被相続人の子や孫などの「直系卑属」、親や祖父母などの「直系尊属」、それから被相続人の兄弟姉妹や甥名(傍系の血族)のことを言います。

つまり、被相続人のおじやおば、いとこ などは法定相続人になることはありません。

遺言書がある場合の相続

被相続人による遺言書が残されている場合、原則としてその内容が法定相続人よりも優先されることが定められています。

法定相続分と指定相続分の違い

法定相続人が複数いる場合に相続人が相続する遺産の割合は、被相続人が特に何も指定していなければ民法で定められた法定相続分によって決められます。一方、遺言書による相続の割合は被相続人が自由に決めることが可能です。これを指定相続分といいます。

遺言書の内容は法定相続よりも優先される

被相続人は、生前に遺言書を作成することで財産分与の方法を自由に決めることが可能です。遺言書の内容は原則として法定相続より優先されるため、遺産相続では被相続人による遺言書があるかどうかが遺産分割においてポイントとなります。

遺留分は侵害されない

被相続人の意志を尊重する一方で、特定の相続人にだけ有利になることがないよう、民法では相続人が最低限譲り受けられる遺留分を保障しています。ただし、遺留分が保障されているのは配偶者および第1順位の子、第2順位の親までで兄弟姉妹には認められていません。

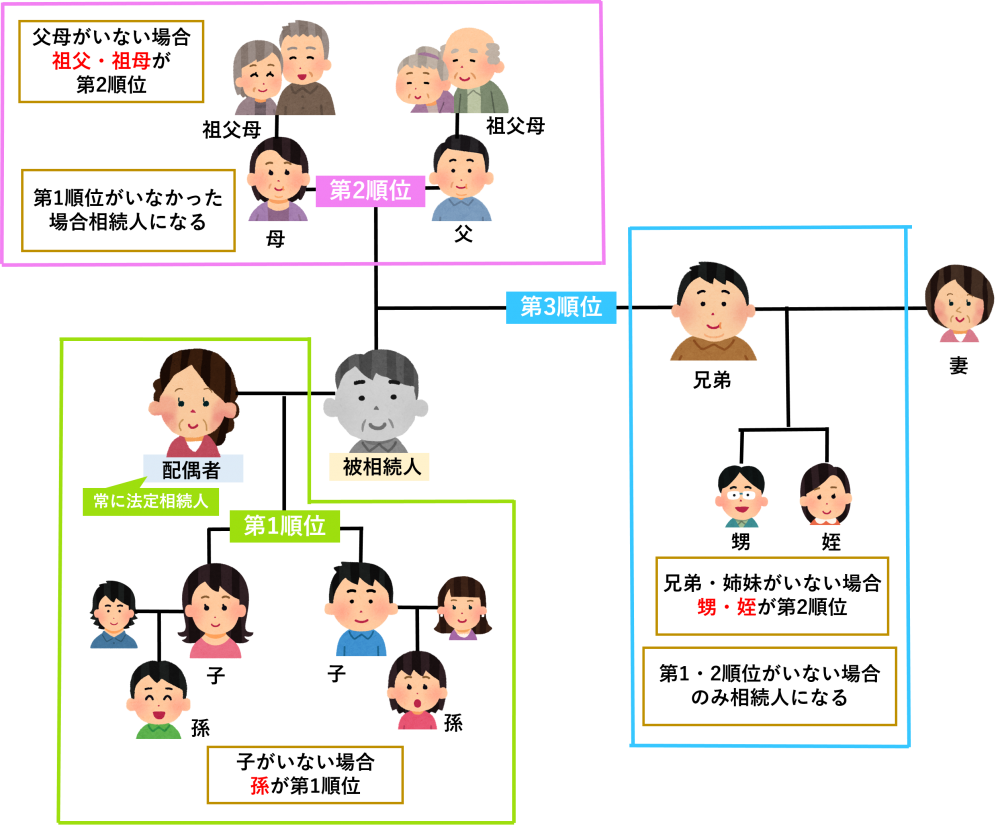

法定相続人の範囲と順位

法定相続人の順位

法定相続人であれば、だれもが公平な割合で遺産を相続できるわけではありません。だれが優先的に相続できるかが決められています。

これを相続順位と言います。

被相続人が亡くなった時に、配偶者が存在していれば必ず法定相続人となります。

なお、内縁の妻や内縁の夫、離婚した元妻や元夫は、配偶者ではないので、法定相続人にはなりません。

相続順位については下記の通り優先順位があり、第1順位が子供、第2順位が親、第3順位が兄弟姉妹です。

| 順位 | 法定相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者 |

| 第1順位 | 子供(直系卑属) |

| 第2順位 | 親(直系尊属) |

| 第3順位 | 兄弟姉妹 |

第1順位は子や孫などの直系卑属

被相続人の子は、第1順位の相続人です。

親や兄弟姉妹がいたとしても、故人に子供がいる場合は子供が法定相続人となります。

また、配偶者と子供がいる場合は配偶者と子供が法定相続人になり、配偶者がおらず、子供がいる場合は子供のみが法定相続人になります。

子供が法定相続人になるケース

①被相続人(亡くなった方)に配偶者と子供がいる場合

②被相続人(亡くなった方)に配偶者がおらず子供がいる場合

子供も既に亡くなっている場合は、子供の子供(孫)が代わりに法定相続人になります。

このように、被相続人(亡くなった方)より先に相続人が亡くなっている場合に、被相続人から見て「孫」「ひ孫」「甥、姪」等が相続財産を受け継ぐことを代襲相続(だいしゅうそうぞく)といいます。

第2順位は父や母などの直系尊属

第1順位の血族相続人(子や孫などの直系)がいない場合、親(直系尊属)が法定相続人となります。

親(直系尊属)が法定相続人になるケース

①被相続人(亡くなった方)に直系卑属がおらず、配偶者と親がいる場合

②被相続人(亡くなった方)に直系卑属・配偶者がおらず親がいる場合

親が既に亡くなっている場合は親の親(祖父母)が代わりに法定相続人になります。また、祖父母も亡くなっている場合は祖父母の親(曾祖父母)が代わりに法定相続人になります。

第3順位は兄弟姉妹・甥名などの傍系の血族

故人に子供や孫などの直系卑属も、親や祖父母などの直系尊属もおらず、兄弟姉妹がいる場合、兄弟姉妹が法定相続人になります。

兄弟姉妹が法定相続人になるケース

①被相続人(亡くなった方)に直系卑属(子や孫)も直系尊属(親や祖父)もおらず、配偶者と兄弟姉妹がいる場合

②被相続人(亡くなった方)に直系卑属(子や孫)も直系尊属(親や祖父)も配偶者もおらず、兄弟姉妹がいる場合

兄弟姉妹が既に亡くなっている場合は兄弟姉妹の子供(甥・姪)が代わりに法定相続人になります。

※第3順位のみ代襲相続が1代限りのため、甥や姪も亡くなっている場合は甥や姪の子供は法定相続人になれません。

>>兄弟姉妹が相続人となるケース・兄弟姉妹でよく起こるトラブルについて

法定相続分と順位別の相続分

法定相続分とは、被相続人が遺言を残していない場合や、遺言はあるものの相続分についての指定がなされていない、または不十分である場合などに、遺産分割の基本になる相続割合です。

法定相続分の割合

配偶者の法定相続分の割合

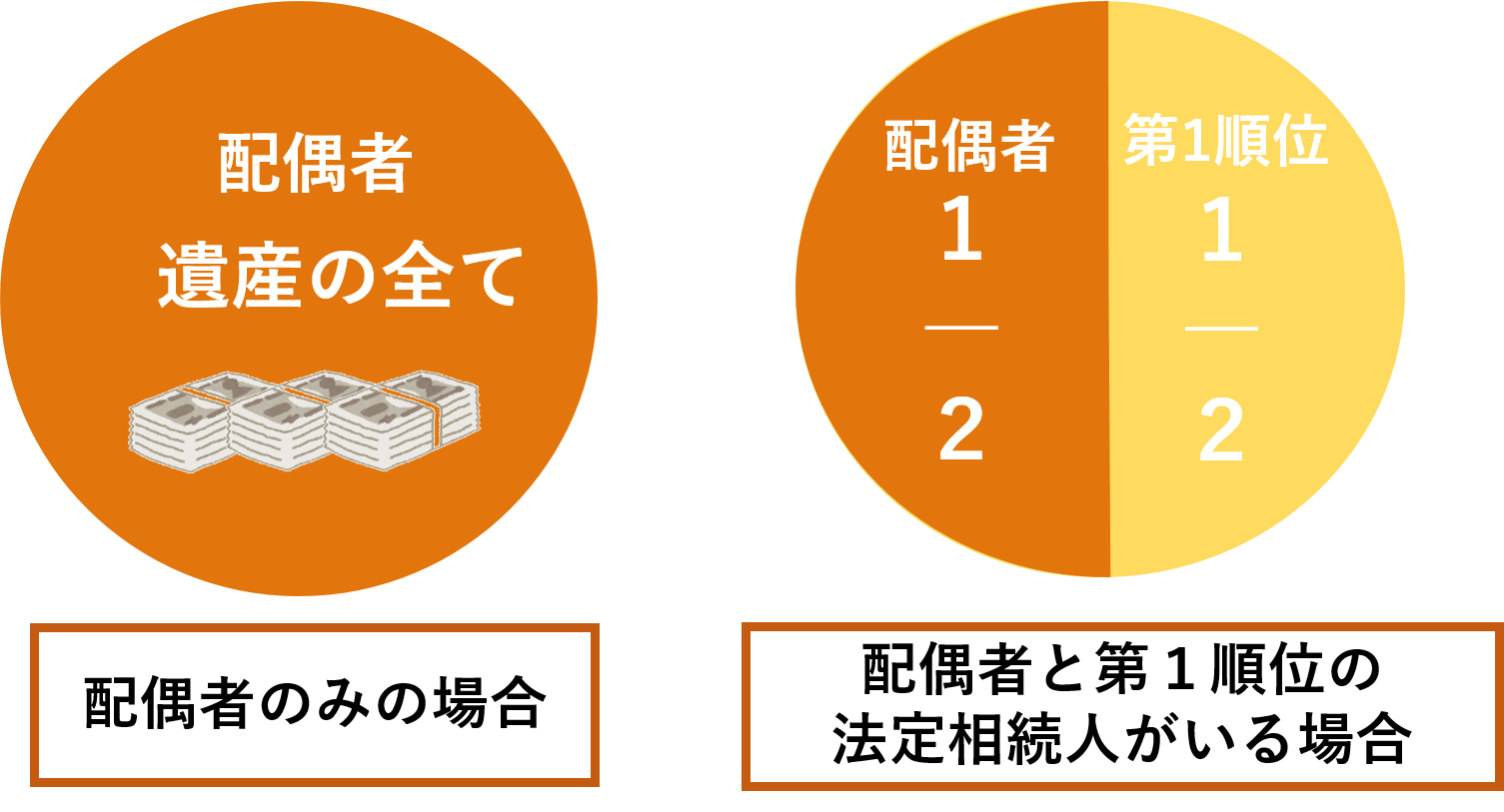

法定相続人が配偶者のみの場合、配偶者の法定相続分は財産の全てです。

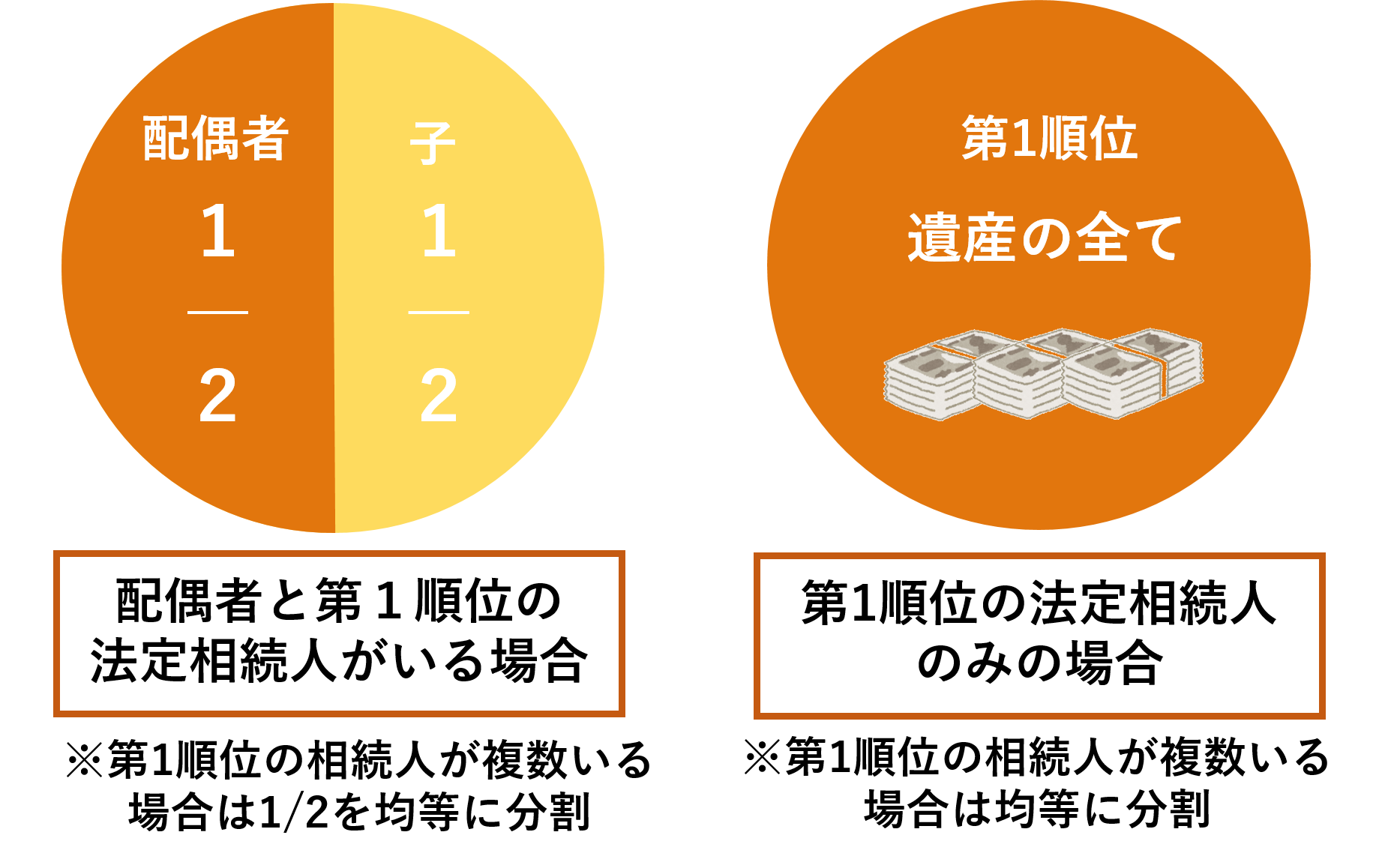

直系卑属(子や孫)がいる場合は配偶者と直系卑属が法定相続人になり、配偶者の法定相続分の割合は、遺産の2分の1です。

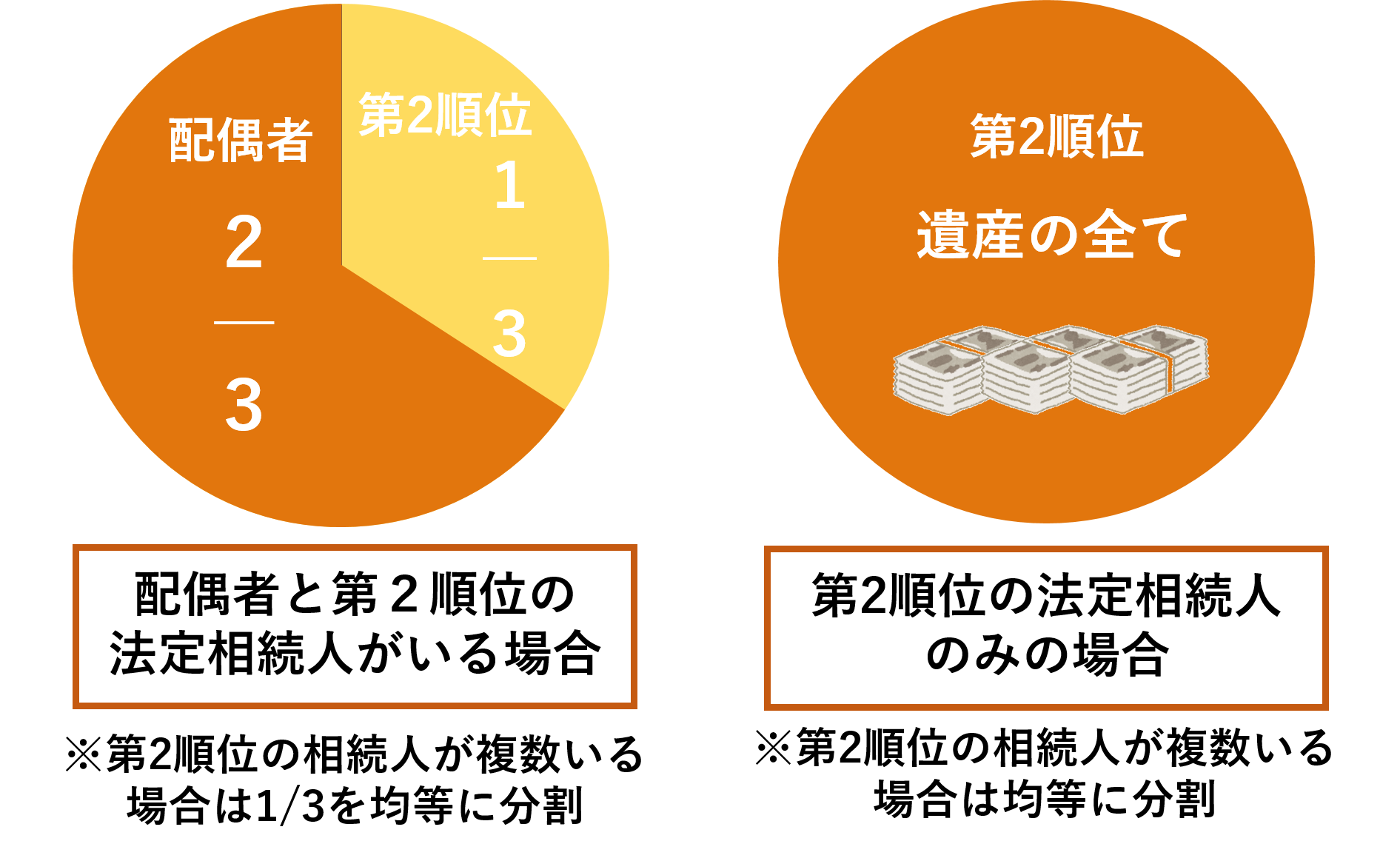

法定相続人が配偶者と親・祖父母などの直系尊属の場合は配偶者と直系尊属が法定相続人になり、配偶者の法定相続分の割合は、遺産の3分の2です。

法定相続人が配偶者と兄弟姉妹の場合は配偶者と兄弟姉妹が法定相続人になり、配偶者の法定相続分の割合は、遺産の4分の3のです。

ただし、上記で述べたように、内縁の妻や内縁の夫、離婚した元妻や元夫は、配偶者ではないので、法定相続人にはなりません。

| 法定相続人 | 配偶者の法定相続分の割合 |

|---|---|

| 配偶者のみの場合 | 遺産の全て |

| 配偶者と第1順位の法定相続人がいる場合 | 遺産の2分の1 |

| 配偶者と第2順位の法定相続人がいる場合 | 遺産の3分の1 |

| 配偶者と第3順位の法定相続人がいる場合 | 遺産の4分の3 |

第1順位(子や孫)の法定相続分の割合

被相続人の子供は第1順位の法定相続人となります。実子のほか養子も含み、認知した子や胎児も対象になりますが、胎児の場合は生きて生まれなければ相続権を失うことになります。

なお、子も孫もいる場合には、子が相続権を失わない限り,孫が相続人になることはありません。

| 法定相続人 | 配偶者の法定相続分の割合 |

|---|---|

| 配偶者と第1順位の法定相続人がいる場合 |

遺産の2分の1 ただし第1順位の相続人が複数いる場合は 1/2を均等に分割 |

| 第1順位の法定相続人のみの場合 |

遺産の全て ただし第1順位の相続人が複数いる場合は 均等に分割 |

第2順位(父母や祖父母)の法定相続分の割合

第2順位の法定相続分の割合は以下の通りです。

もし被相続人が養子の立場ならば、養親に加えて実親も相続人となり、全員がご健在の場合、合計4人が相続人になります。

父母も祖父母も健在の場合には、被相続人に一番近い世代(父母の代)だけが相続人になります。

| 法定相続人 | 配偶者の法定相続分の割合 |

|---|---|

| 配偶者と第2順位の法定相続人がいる場合 |

遺産の3分の1 ただし第2順位の相続人が複数いる場合は 1/3を均等に分割 |

| 第2順位の法定相続人のみの場合 |

遺産の全て ただし第2順位の相続人が複数いる場合は 均等に分割 |

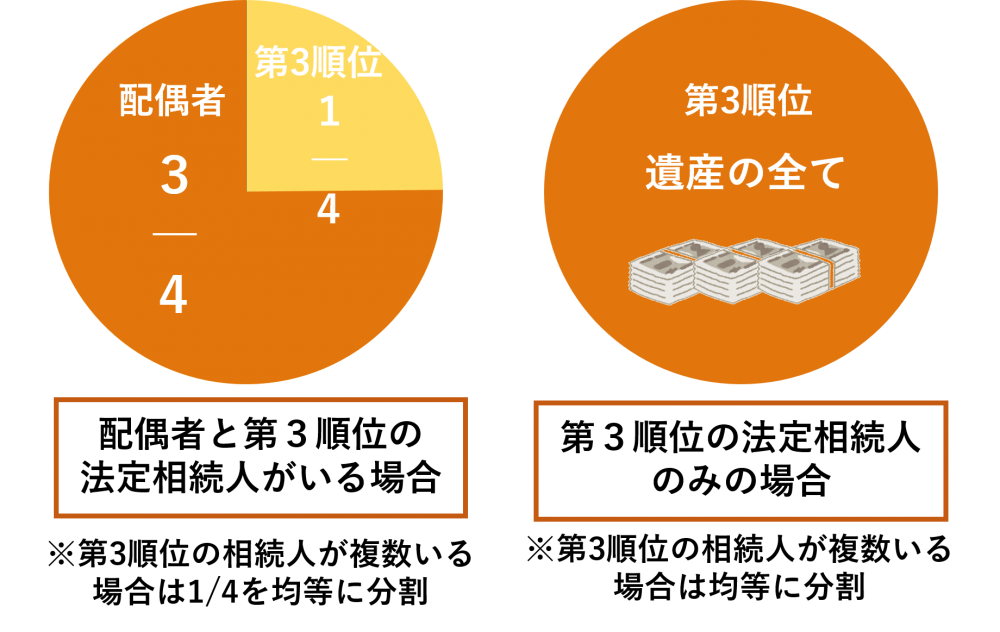

第3順位(兄弟姉妹など)の法定相続分の割合

第3順位の法定相続分の割合は以下の通りです。

※兄弟姉妹の中に既に死亡している人がいる場合、兄弟姉妹の子、すなわち被相続人とっての甥姪が代襲相続人となります。しかし、代襲相続は甥姪までの範囲となり、甥名も死亡している場合には再代襲はできません。

| 法定相続人 | 配偶者の法定相続分の割合 |

|---|---|

| 配偶者と第3順位の法定相続人がいる場合 |

遺産の4分の1 ただし第3順位の相続人が複数いる場合は 1/4を均等に分割 |

| 第3順位の法定相続人のみの場合 |

遺産の全て ただし第3順位の相続人が複数いる場合は 均等に分割 |

相続権を持たない人とは

被相続人の親族であっても、法定相続人に該当しない人は、原則として遺産は受け取れません。遺言書により遺産の受取人として指定されていれば、遺産を受け取ることはできますが、そうでなければ、遺産を受けとることはできませ。

被相続人の親族であっても相続人になれない人の場合は下記です。

・内縁の妻

・離婚した元配偶者

・養子縁組していない配偶者の連れ子

・被相続人の姻族(長男の嫁や配偶者の親など)

・相続の順位により法定相続人から外れる人(子が生きている場合の父母や兄弟姉妹など)

ただし、遺言書もなく、相続人もいない場合、一定の手続きを経ればこれらの人でも特別縁故者として相続財産を引き継ぐことができる場合もあります。また、民法(相続法)の改正により、2019年7月1日以降、被相続人の生前に介護や看護に尽力した長男の嫁など一定の親族は、要件を満たせば特別寄与料を相続人に請求できるようになりました。

Q.胎児にも相続権は認められる?

妻が妊娠中に夫が亡くなった時、お腹の中にいる赤ちゃんには相続権はあるのでしょうか。

民法では、胎児は既に生まれているものとみなされます。

相続が発生した時点で、胎児である場合でも相続権が認められます。

そのため、胎児が相続人になる予定の時、胎児の出産を待ってから遺産分割協議を行います。

ケース別の相続

①内縁の妻と子がいる場合

内縁の妻は、婚姻関係に有りませんので法定相続人にはなりません。

前妻が居る場合なども、同様です。

しかし、その間に子が居る場合は、その子は法定相続人になります。

②相続放棄をした場合

相続放棄をするとその相続人は初めから相続人ではなかったものとみなされ、かつ、代襲相続の原因にもならないということは、相続が開始し法定相続人が複数ある場合において、そのうちの1人が相続放棄をしますと、他の相続人の相続分の割合は増えることになります。

相続分の割合が増えることは、一般的には良いことに思われるかも知れませんが、そもそも相続放棄をした理由が、被相続人のマイナスの財産(借金)が多いからということであれば、相続人の1人が相続放棄をすることにより、他の相続人は放棄をした相続人が相続すべきだったはずの借金まで含め、マイナスの財産の割合が高い状態で相続しなければならない、ということになります。

また、民法と税法で法定相続分の数え方が異なり、相続放棄をした子は、民法では法定相続人ではありませんが、税法では法定相続人になります。

※第3順位までの相続人が相続放棄をした場合、甥や姪に相続権が回りますが、その甥や姪も相続放棄をすると相続人がいなくなります。

③養子がいる場合

養子も相続人になることができます。

養子に来た子のほか、養子に出された子も相続人となります。

つまり、養子は実親と養親の両方の相続人になるということです、

ただし、特別養子縁組の場合は、実親と親子関係がなくなるため、実親の相続人にはなれません。

養子は何人でも相続人となることができますが、相続税との関係では、法定相続人にカウントできる養子の数に制限があります。

相続税に基礎控除という非課税枠があり、法定相続人の数が増えれば増えるほど、非課税枠も増えます。そのため、養子をたくさんとることによって税金逃れができてしまうため、それを防ぐために、非課税枠の計算の元となる養子の数には上限が設けられているのです。

④相続権を失う場合・相続欠格

相続欠格とは、相続人にふさわしくない事由(欠格事由)を持つ相続人が、相続開始時に相続権を失うことです。

欠格事由は下記の通りです。

・被相続人や相続人の先順位者または同順位者を殺したり、殺そうとして刑を受けた者

・被相続人が殺されたことを知りながら、それを告発・告訴しなかった者(ただし、是非の判断能力がない場合、、または殺害者が自分の配偶者または直系血族の場合は例外)

・詐欺や脅迫によって、被相続人に遺言を書かせたり、取り消しや変更をさせた者

・被相続人の遺言を偽造・変造・破棄・隠匿した者

上記のように、相続欠格者が勝手に相続手続きをしても、他の相続人はその手続きの無効を主張できます。

なお、相続欠格となっても、代襲相続は認められます。

⑤相続人に行方不明者がいる場合

相続人に行方不明者がいる場合には、相続人の戸籍の附票から住所を探し、直接訪ねるか、または手紙を出すなどして連絡する努力をすることが必要です。

それでも連絡がつかない場合には、家庭裁判所に不在者財産管理人選任の申立てを行います。

家庭裁判所の許可が下りれば、この不在者財産管理人が相続人である行方不明者の代わりに遺産分割協議に参加することになります。なお、行方不明者がどうしても見つからない場合、実際には弁護士などの専門家に相談し、対処を依頼することが一般的です。

⑥代襲相続が起こる場合

相続人となるべき人が被相続人の死亡前に亡くなっていたり、なんらかの理由で相続権を失っている時は、その人の直系卑属(子、孫)が相続人になります。これを代襲相続と言い、相続する人を代襲者、あるいは代襲相続人と呼びます。

孫が第1順位の相続人になるとき

代襲相続は本来相続人となるべきたった人の、いわば身代わり相続です、被相続人の子が先に死亡し、相続人となった孫は、子と同じで第1順位の血族相続人とみなされます。

例えば、子も孫も亡くなったがひ孫がいるというケースではそのひ孫が相続人となります。

兄弟姉妹に代襲相続が起こることもある

子が先に死亡したため、孫が相続人になるというケースが典型的な代襲相続ですが、兄弟姉妹について代襲相続が生じる場合もあります。被相続人に子がいなく、直系尊属(父母)もすでに死亡しているときは、兄弟姉妹が相続人になりますが、その兄弟姉妹も既に死亡しているケースです。

この場合は、死亡した兄弟姉妹に代わって、その子(甥、、姪)が相続人になります。

兄弟姉妹の場合は、甥や姪の段階で代襲相続は打ち切りとなります。

まとめ

相続に関する法定相続人や相続分には複雑なケースもあります。

まずは相続の専門家による無料面談をご利用いただき、あなたに合わせた適切な解決策を見つけませんか?

倉敷相続・遺言相談窓口では倉敷市を中心に相続・遺言に関する無料相談をお受けしております。

相続の専門家・司法書士が親切丁寧にサポートいたしますのでお気軽にご相談ください。

解決事例をご紹介!

>>疎遠だった兄の遺産整理を専門家に一任してスムーズに完了した事例

>>相続財産が自宅のみで、相続人が複数いる場合に相続登記を自力で進めたい方のご相談事例

>>疎遠だった弟との相続協議を、専門家のサポートで円満に解決した事例