叔父叔母が亡くなった相続で甥や姪は相続人となる場合とは

叔父さんや叔母さんが亡くなった際の相続で、甥っ子や姪っ子は相続人になれるのでしょうか。

今回は相続の基本と、甥っ子姪っ子が相続人となるケースを解説します。

誰が法的な相続人?相続人になる優先順位とは

相続人は民法によって定められています。これを「法定相続人」といいます。

相続が発生した場合、まずはこの法定相続人に被相続人の財産を受け継ぐ権利が発生します。

また、法定相続人の中でも財産を受け取る優先順位があります。

法定相続人となれる人とその順位は以下の通りです。

| 順位 | 法定相続人 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 子ども(直系卑属) |

| 第2順位 | 両親(直系尊属) |

| 第3順位 | 兄弟姉妹 |

表の法定相続人は被相続人からみた間柄です。

■配偶者は常に相続人

■直系尊属は、子がいない場合の相続人

■兄弟姉妹は、子と両親がいない場合の相続人

例えば被相続人に配偶者とお子さんがいた場合は、被相続人の両親と兄弟姉妹は法定相続人とはなりません。

叔父叔母の相続で甥や姪が相続人となるケース

上表には甥っ子や姪っ子は法定相続人ではありませんでした。

しかし、叔父叔母が亡くなったときに、甥や姪が相続人となり財産を受け取るケースがあります。

甥や姪が相続人となるケースは3つあります。

代襲相続

代襲相続が発生しているケースでは、甥や姪が叔父叔母の相続人となります。

代襲相続とは、被相続人に配偶者やお子さん、ご両親、兄弟姉妹がいない・亡くなっている場合に、被相続人の兄弟姉妹の子どもが相続をすることです。

叔父叔母の兄弟姉妹が亡くなっているとき、相続権が子どもである甥や姪へと移るためです。

遺言書

遺言書によって、甥や姪が相続人となるケースがあります。

叔父や叔母は、自分の財産を誰にどれだけ受け継がせるか遺言書に残すことができます。

もしも叔父叔母が、甥や姪に財産を譲る旨を遺言書に残していた場合、甥や姪は財産を受け取ることができるのです。

その他に法定相続人がいたとしても、甥や姪は財産を受け取ることができます。

他の相続人が相続放棄

被相続人である叔父や叔母に子どもがいる、ご両親がご存命、という場合でも甥や姪に相続権が発生することがあります。

叔父叔母の子どもや両親が相続放棄をした場合、甥や姪が相続人となることがあります。

相続人が相続を放棄すると、後順位の法定相続人が相続をするためです。

ただし、相続放棄をするのはプラスの財産よりマイナスの財産が多いから、ということが多いです。

そのため、相続人となった人は被相続人の財産内容は確認した上で、相続するか放棄するか決定しましょう。

甥や姪が相続人となった場合の相続割合は?

法定相続分とは、法定相続人が相続できる法で定められた財産割合のことです。

甥や姪が相続人となった場合、法定相続分は兄弟姉妹の法定相続分に準じます。

叔父叔母に配偶者がいた場合は、甥や姪が財産額の1/4を相続できるということになります。

相続人が1人だけならば財産をすべて受け取ることができます。

甥や姪が相続人となる際の注意点3つ

被相続人の甥っ子や姪っ子が相続人となる場合、通常の相続とは異なる点があります。

叔父や叔母の財産を相続する方は注意してください。

注意点1:相続税が20%高い

叔父や叔母の財産を相続する場合、相続税が高くなります。

被相続人の子どもや親などの一親等の相続人以外は、相続税が20%高くなります。

甥や姪が叔父叔母の財産を相続する場合も、相続税は2割加算です。

これは代襲相続の場合も、遺言書によって遺贈者となった場合でも同様です。

叔父叔母の財産を相続した際には、相続税の計算に注意しましょう。

注意点2:遺留分が認められない

甥や姪には遺留分が認められていません。

遺留分とは、一定の範囲の法定相続人に対して最低限認められている財産の割合のことです。

基本的には遺言書の内容が優先されますが、その内容によっては法定相続人が財産を相続できないことがあります。

対策として、遺留分を侵害された法定相続人は、他の相続人や遺贈・贈与を受けた人に対して、その侵害額を請求することができます。

しかし、被相続人の甥や姪は、遺留分が認められる「一定の範囲の法定相続人」には含まれません。

そのため、代襲相続が発生していた場合でも、遺言書の内容によっては甥や姪は財産を受け取ることができません。

注意点3:法定相続人の調査や戸籍収集が大変

一般的な相続での相続人の確定や戸籍収集と比較して、戸籍収集の量が多く、手続きが煩雑になる可能性があります。

相続が開始すると相続人の確定をするために、被相続人の出生から死亡までの戸籍謄本を全て取得する必要があります。

関係者全員の戸籍謄本(除籍簿など)を収集して確認するのが最も一般的な方法です。

また、これらの書類(叔父、叔父の両親・祖父母、叔父の兄弟姉妹の戸籍)は、相続手続きを進める上でも必要となるので、漏れなく収集する必要があります。

ご自身で手続きを行う場合は、必要書類に漏れがある場合、再度書類を取得することになり、相続手続き完了までに莫大な時間がかかってしまうので、注意しましょう。

相続・遺言に関する無料相談実施中!

相続手続きや遺言書作成、成年後見など相続に関わるご相談は当事務所にお任せ下さい。

相続手続きや遺言書作成、成年後見など相続に関わるご相談は当事務所にお任せ下さい。

当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは086-486-4521になります。

お気軽にご相談ください。

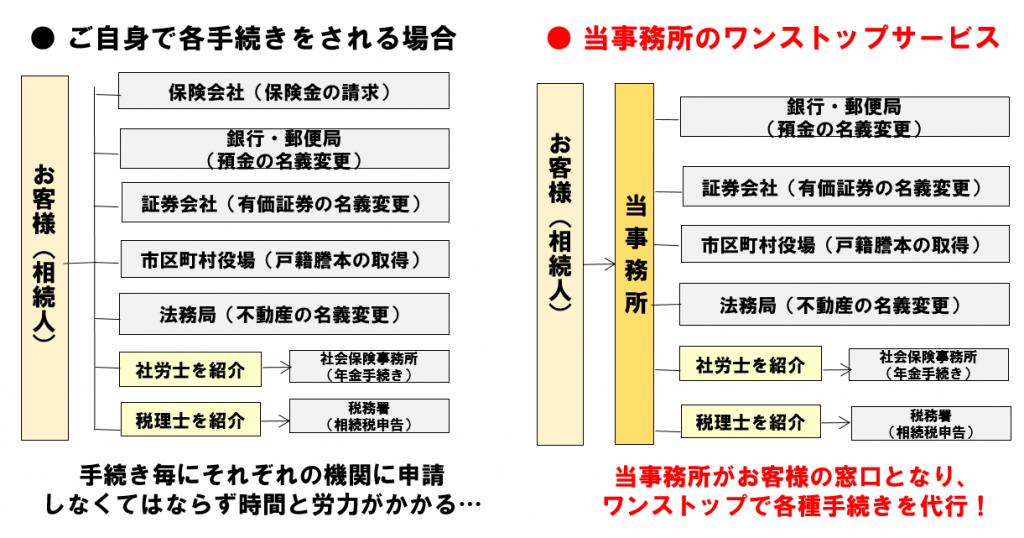

相続手続丸ごと代行サービス(遺産整理業務)

不動産、預貯金、株券、自動車、年金などのあらゆる相続手続きをまるごと依頼したい方におすすめのサポートです。

| 相続財産の価額 | 報酬額 |

|---|---|

| 500万円以下 | 165,000円 |

| 1000万円以下 | 220,000円 |

| 2000万円以下 | 242,000円 |

| 2000万円を超え4000万円以下 | 242,000円~495,000円 |

| 4000万円を超え6000万円以下 | 495,000円~803,000円 |

| 6000万円を超え8000万円以下 | 803,000円~979,000円 |

| 8000万円を超え1億円以下 | 979,000円~1,105,500円 |

| 1億円を超え1.2億円以下 | 1,105,500円~1,287,000円 |

| 1.2億円以上 | 1,287,000円~ |

※預貯金の調査に関してはご要望いただいた金融機関について財産調査いたします。

※戸籍事項証明書・登記事項証明書・固定資産評価証明書等の各種証明書の発行手数料は別途実費をいただきます。

※当事務所の報酬とは別に不動産登記の登録免許税がかかります。

※弁護士、行政書士、土地家屋調査士など各種専門家を手配した場合は、それぞれの報酬が別途発生します。

※半日を超える出張が必要な場合は、日当として半日の場合3.3万円(税込)、1日の場合は5.5万円(税込)をいただきます。

※相続人が4名様以上の場合は、4名様以降1名様につき5.5万円(税込)を加算させていただきます。

※財産数加算:手続き先数(金融機関支店数、不動産の管轄数)が10を超える場合、1つにつき5.5万円(税込)加算させていただきます。

※期間加算:ご契約日から完了までに1年を超える場合には、半年毎に11万円(税込)を加算させていただきます。

※特殊財産加算:自社株式、外国の資産などがある場合は1種類につき11万円(税込)加算させていただきます。

※特殊分割加算:換価分割・代償分割の場合は5.5万円(税込)加算させていただきます。

※特殊相続加算:数次相続・代襲相続の場合は5.5万円(税込)加算させていただきます。

※特殊相続人加算:相続人が海外在住または外国籍の場合、1人当たり5.5万円(税込)加算させていただきます。

他事務所の手続き費用との比較

当事務所の相続手続丸ごとサポート(遺産整理業務)は他事務所と比べて安く設定されています。

| 相続財産の価額 | 当事務所 | 一般的な事務所の報酬額 |

|---|---|---|

| 500万円以下 | 165,000円 | 275,000円 |

| 1000万円以下 | 220,000円 | |

| 2000万円以下 | 242,000円 | |

| 2000万円を超え4000万円以下 | 242,000円~495,000円 | 275,000円~528,000円 |

| 4000万円を超え6000万円以下 | 495,000円~803,000円 | 528,000円~660,000円 |

| 6000万円を超え8000万円以下 | 803,000円~979,000円 | 660,000円~990,000円 |

| 8000万円を超え1億円以下 | 979,000円~1,105,500円 | 990,000円~1,100,000円 |

| 1億円を超え1.2億円以下 | 1,105,500円~1,287,000円 | 1,100,000円~1,364,000円 |

| 1.2億円以上 | 1,287,000円~ | 1,364,000円~ |

あらゆる相続手続きを当事務所がワンストップで対応